El rendimiento superior frente a pares con calificación BB puede reflejar una oferta técnica local, pero también podría explicarse fácilmente por el optimismo de la transición política después de las elecciones.

La evaluación principal de cualquier crédito BB es si se trata de un carry trade o de un breakout trade hacia la categoría de grado de inversión. Aún es temprano en el ciclo electoral, sin embargo, el incumbente debería beneficiarse de vientos favorables para una posible victoria en la primera vuelta. Esto sugiere optimismo por un mayor capital político y oportunidad para la reforma fiscal.

Esto valida el rendimiento superior relativo y la justificación de nuestra recomendación de sobre ponderación este año sobre el potencial de una calificación de grado de inversión.

Hubo un marcado contraste en la transición de nuestro viaje desde Panamá a la República Dominicana con un crédito vulnerable a perder su calificación de grado de inversión y el otro en una trayectoria potencial para lograr una calificación de grado de inversión.

Aún es temprano en el ciclo electoral, pero el debate no fue si el Presidente Abinader es reelegido, sino si en la primera vuelta el 19 de mayo o en la segunda vuelta el 30 de junio con un apoyo del 55% cerca del umbral de la primera vuelta del +50% de victoria.

La fortaleza de las elecciones municipales de este fin de semana sugiere un apoyo subyacente para una victoria en la primera vuelta (el PRM gobernante ganó 121/158 alcaldías y muy por encima del 52% de victoria en 2020). La administración actual también se beneficia del aumento de la actividad económica con el banco central esperando un crecimiento del PIB del 5%-5.5% este año.

Ya hubo un cambio de tendencia a finales del año pasado en lo que parece ser una recuperación hacia un crecimiento del PIB del 5% después de un ciclo de estímulo monetario y normalización en las operaciones mineras. Este mandato político más fuerte proporcionaría un contexto ideal para la reforma fiscal.

Ha habido mucho debate sobre la reforma fiscal y con la renovación del mandato político se da la oportunidad ideal para finalmente impulsar reformas controversiales.

La introducción de la regla fiscal en el legislativo representa el primer paso con una comunicación frecuente con el FMI y las agencias calificadoras sobre el contexto y la justificación para lograr una calificación de grado de inversión.

Aún es temprano para evaluar los detalles (el Artículo IV del FMI proporciona alguna orientación) sobre la distribución de la carga (menores exenciones de IVA o impuestos sobre la riqueza). Prácticamente no hay flexibilidad presupuestaria en los gastos de capital bajos, subsidios eléctricos crecientes y la alta responsabilidad contingente de recapitalizar el banco central.

Hay una clara prioridad para lograr una calificación de grado de inversión con mayores ingresos como la única alternativa viable para reducir el déficit fiscal más cerca del 2% del PIB y la deuda gradualmente más baja hacia el 40% del PIB. No hay soluciones rápidas sobre la sostenibilidad de la deuda, ya que la regla fiscal estipula ratios bajos de ~40% del PIB solo en 2035.

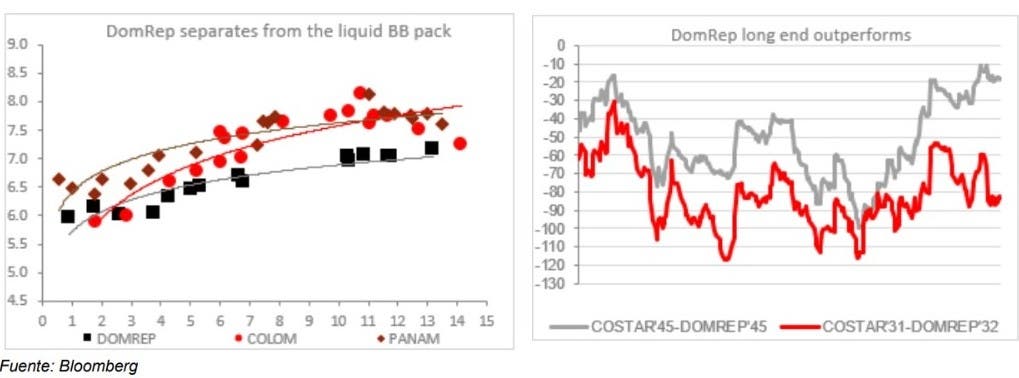

Sin embargo, los mercados preferirían la reforma fiscal sobre la contención del gasto debido al menor riesgo de ejecución para estabilizar la dinámica de la deuda. Fuente: Bloomberg Ya ha ocurrido un rally significativo en el tramo largo de la curva con una convergencia cercana a los créditos BB ilíquidos como Guatemala y Costa Rica y una divergencia de los créditos BB líquidos Colombia y «Panamá».

Esto puede reflejar el optimismo del potencial de grado de inversión o las técnicas más fuertes sobre la mejora de la oferta / demanda de menos emisión de Eurobonos y una oferta local sobre la estrecha diferencial de tasas de interés DOP / USD. El banco central parece cómodo manteniendo una tasa de política ligeramente restrictiva después de una debilidad pronunciada del FX YTD.

Hay más flexibilidad para tolerar la fuerza del FX después de la depreciación del 2.4% en enero (la depreciación mensual más rápida desde 2007) y la fuerte recuperación en la actividad económica a finales del año pasado. La estabilidad del FX es crítica para desarrollar aún más los mercados locales con una estrategia de financiamiento que ha cambiado hacia menos emisión de Eurobonos.

Esta estrategia de financiamiento dispar debería reforzar una clara diferenciación entre Panamá y la República Dominicana con una penalización de liquidez más baja y una trayectoria crediticia más sólida. La curva ahora parece bastante plana después del rendimiento superior agresivo de los plazos más largos con potencial para una pendiente de curva alcista.

Por Siobhan Morden

Managing Director Latin America Fixed Income Strategy y Santander US Capital Markets LLC

El Nacional

Es la voz de los que no tienen voz y representa los intereses de aquellos que aportan y trabajan por edificar una gran nación