El envío de remesas hacia República Dominicana sigue consolidándose como uno de los pilares más estables de la economía nacional, pero también como un espacio donde la innovación tecnológica empieza a introducir cambios relevantes. La reciente entrada de Félix Pago al mercado local no solo responde a una oportunidad de negocio evidente, sino también a una transformación más profunda: la forma en que las personas interactúan con los servicios financieros.

Según el Banco Central de la República Dominicana, en 2025 el país recibió 11,866.3 millones de dólares en remesas, con un crecimiento de 10.3 por ciento respecto al año anterior. La cifra no solo confirma la importancia de la diáspora dominicana, especialmente en Estados Unidos, sino que también evidencia un flujo constante que ha sido históricamente gestionado bajo esquemas tradicionales: agencias físicas, comisiones variables y procesos que, aunque funcionales, no siempre han evolucionado al ritmo del usuario digital.

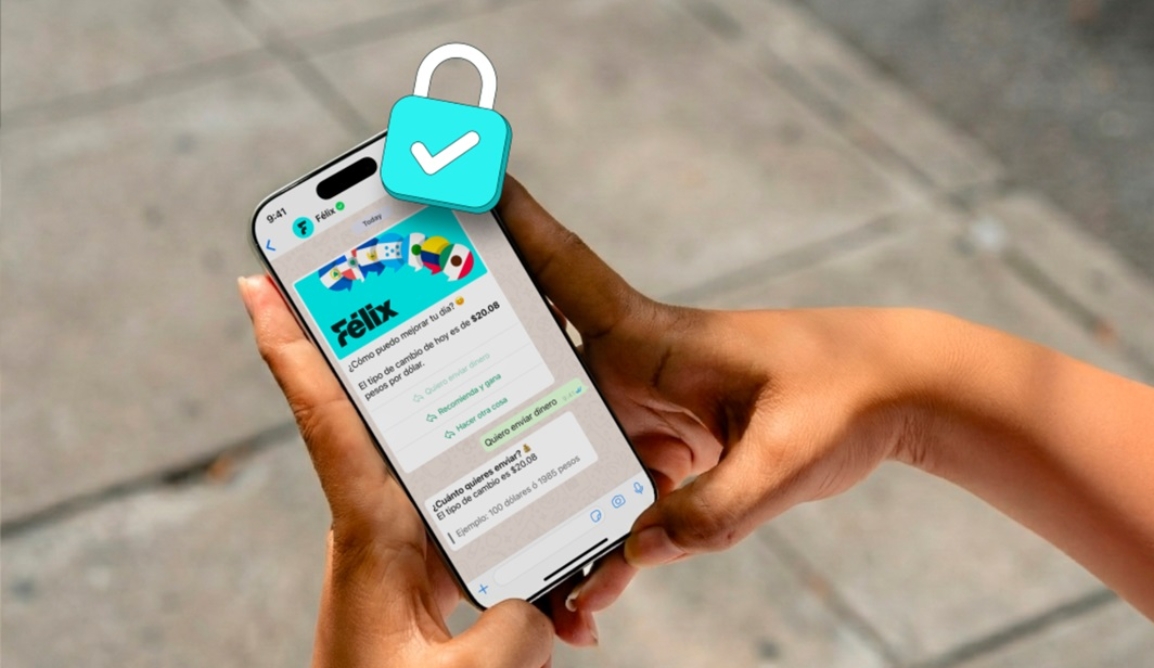

Ahí es donde entra una propuesta como Félix Pago. Fundada por Manuel Godoy y Bernardo García, la empresa plantea un cambio de enfoque que, más que técnico, es cultural. En lugar de pedirle al usuario que adopte nuevas plataformas, integra el servicio en un entorno ya dominante: WhatsApp. El concepto es simple en apariencia, pero estratégico en ejecución: convertir una conversación en una transacción financiera.

Este tipo de integración no es casual. En mercados como el latino, donde la penetración de la banca digital aún convive con hábitos tradicionales, la mensajería instantánea se ha convertido en una interfaz universal. Sobre esa base, el modelo de Félix Pago elimina pasos intermedios: no hay necesidad de descargar aplicaciones adicionales ni de desplazarse a puntos físicos. Todo ocurre dentro de un chat, donde el usuario puede incluso utilizar notas de voz para iniciar una transacción.

El impacto de este enfoque no está únicamente en la experiencia, sino también en la estructura de costos y tiempos. Frente a comisiones que históricamente han variado según el monto enviado, la empresa introduce una tarifa fija de 2.99 dólares, con una primera transacción gratuita. A esto se suma una promesa de disponibilidad de fondos en aproximadamente 30 minutos, lo que redefine las expectativas en un servicio que durante años ha operado con márgenes de tiempo más amplios.

Sin embargo, la simplificación en la interfaz no implica una relajación en los controles. Al operar bajo normativas estadounidenses como AML y BSA, y bajo supervisión de entidades como FinCEN, el servicio mantiene procesos estrictos de verificación de identidad y monitoreo transaccional. Este equilibrio entre facilidad de uso y cumplimiento regulatorio será determinante para su sostenibilidad.

Más allá del caso puntual, lo que está en juego es la evolución del canal. La banca y los servicios financieros llevan años intentando atraer usuarios hacia sus propias plataformas, pero iniciativas como esta invierten la lógica: llevan el servicio hacia donde ya está el usuario. Es un cambio sutil, pero con implicaciones profundas.

Para un país como República Dominicana, donde las remesas no solo representan ingreso, sino estabilidad para millones de hogares, cualquier innovación en este ámbito tiene un efecto multiplicador. La pregunta no es si este modelo funcionará, sino cuánto tiempo tomará para que se convierta en estándar.

En ese escenario, Félix Pago no es solo un nuevo actor en el mercado, sino un indicador de hacia dónde se dirige la industria: menos fricción, más integración y una experiencia diseñada en torno al comportamiento real del usuario, no al diseño tradicional del sistema financiero.